2019年,中國工業軟件行業在政策支持、技術進步和市場需求的多重推動下,呈現出顯著的增長態勢。工業軟件作為智能制造和工業4.0的核心要素,廣泛應用于制造業、能源、交通等領域,助力企業實現數字化轉型。本文將從市場現狀和發展前景兩個方面,對2019年中國工業軟件行業進行深入分析。

一、市場現狀

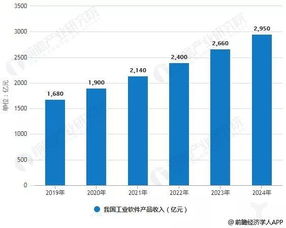

2019年,中國工業軟件市場規模持續擴大,據相關數據顯示,市場規模超過千億元人民幣,同比增長約15%。這一增長主要得益于國家對智能制造戰略的重視,以及企業對生產效率提升的迫切需求。在細分領域,設計類軟件(如CAD、CAE)、生產管理軟件(如MES、ERP)和嵌入式軟件占據了市場主導地位。其中,設計類軟件在汽車、航空航天等高端制造業中應用廣泛,而生產管理軟件則在中小企業中普及率逐步提高。

盡管市場規模擴大,但中國工業軟件行業仍面臨一些挑戰。核心技術依賴進口,高端軟件如PLM(產品生命周期管理)和仿真工具多由國外企業主導,國產軟件在功能和穩定性上仍有差距。行業標準不統一,導致軟件集成和互操作性不足,影響了整體效率。企業對軟件投資的意識相對薄弱,尤其是在中小型企業中,預算限制成為推廣的瓶頸。

從競爭格局來看,國外企業如西門子、達索系統等占據高端市場優勢,而國內企業如用友網絡、金蝶國際等在中低端市場逐步崛起。2019年,國內企業通過并購和技術合作,加快了自主創新步伐,但整體市場份額仍待提升。

二、發展前景

中國工業軟件行業發展前景廣闊。政策層面持續利好,國家出臺《中國制造2025》和工業互聯網相關政策,明確提出要加快發展工業軟件,推動國產替代。預計到2025年,市場規模有望突破2000億元,年復合增長率保持在10%以上。

技術驅動將成為關鍵因素。隨著人工智能、大數據和云計算技術的融合,工業軟件正朝著智能化、云化和平臺化方向發展。例如,AI驅動的預測性維護和優化算法,可以幫助企業減少停機時間;云平臺則降低了軟件部署成本,使中小企業更易接入。5G技術的推廣將進一步增強工業互聯網的連接性,為實時數據分析和遠程控制提供支持。

從細分領域看,嵌入式軟件和工業APP將成為新的增長點。嵌入式軟件在智能設備和物聯網中應用廣泛,而工業APP則通過模塊化設計,滿足企業個性化需求。同時,綠色制造和可持續發展理念的興起,將推動能效管理和環境監控類軟件的需求增長。

挑戰依然存在。國產軟件需要加強核心技術研發,提升產品競爭力;行業需建立統一標準,促進生態協同;企業應增強數字化轉型意識,加大投入。總體而言,2019年是中國工業軟件行業承上啟下的關鍵年,未來在政策、技術和市場的共同推動下,行業將迎來高速發展期,助力中國制造業邁向高質量發展。